|

一级市场:7月,深圳土地市场成交土地5宗,成交面积17.09万㎡,规划建筑面积56.78万平米,均为居住用地(安居型商品房用地),均以“一次竞价”和“定地价、竞房价”的方式公开挂牌出让。

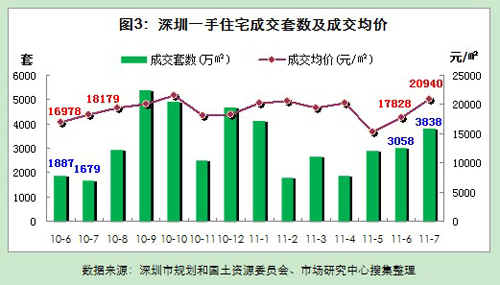

二级市场:7月,深圳商品住房新增批售4603套,环比下降10.74%,同比增加9倍多。一手住宅成交3838套,环比上升25.51%,同比上升了1.29倍,成交量连续四周上升。一手住宅成交均价为20940元/㎡,环比上涨17.46%,同比上涨15.19%。

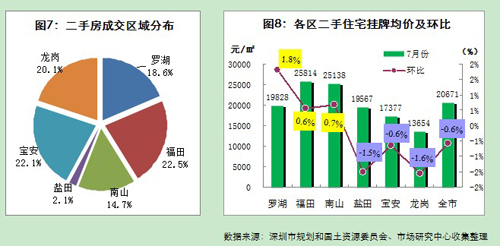

三级市场:7月,深圳二手住宅成交5037套/47.65万平米,环比下降44.61%,占本月二手房成交量的77%,占比较上月下降了7个百分点。二手住房挂牌均价为20671元/平米,环比上月小幅回落0.57%。

总体概括:从供求关系看,一手商品住房供求比为1.2,呈供过于求的态势。从成交走势看,一手住宅成交呈量价齐升的态势,二手房市场呈量价齐跌的态势。

国家统计局将于8月9日发布7月份消费者价格指数(CPI)和工业生产者价格指数(PPI)等重要经济数据。多位分析人士预测,翘尾因素仍处于高位,预计7月CPI增幅将接近6月份的6.4%,仍将在高位运行,通胀形势仍然严峻,控通胀仍是当前宏观经济首要任务。目前8月份加息预期升温,10日数据公布前后为重要时间窗口。

中短期内央行进一步加强数量紧缩的可能性并不大,预计8月份准备金率手段将不会被再次动用。准备金率政策手段主要是针对额外资金的回收,但目前内部市场资金面依然处于偏紧状态,8月份公开市场到期资金量也较低。同时,目前外部的流动性压力没有前期那么大,因此在8月份的数量调控空间将不会太大。虽然8月份市场资金面将有望较7月份有所改善,但整体仍将继续处于相对偏紧的状态。

7月5日,深圳市规划国土委公布《深圳市住房建设规划(2011-2015)》提出,未来五年,深圳将建设各类住房54万套、总建筑面积4236万平方米,其中,商品房30万套,保障性住房24万套。

7月6日,深圳市住建局发布《关于印发深圳市住房保障2011年度计划的通知》,2011年,计划新增安排筹建保障性住房6.2万套,建筑面积386万平方米。

7月7日,深圳《政府公报》发布了《关于推进土地整备工作的若干意见》,提出了各区土地整备将与年度土地供应计划相挂钩的激励机制,与此同时,深圳还将建立全市统一的土地投融资平台,为土地整备提供资金保障。

7月7日,中国人民银行决定,自2011年7月7日起上调金融机构人民币存贷款基准利率。金融机构一年期存贷款基准利率分别上调0.25个百分点,其他各档次存贷款基准利率相应调整。这是今年以来第3次加息,也是去年加息周期启动后的第5次加息。

7月11日,深圳二手房交易按评估价征税正式启动,市房地产权登记中心已为按评估价征税工作建立了新的系统平台,同时设置了专门窗口接受咨询。

7月11日,住建部网站发布由住建部和发改委联合出台的《关于加强房地产经纪管理进一步规范房地产交易秩序的通知》,通知中要求各地主管部门加强对房地产经纪行业的管理,包括从经纪人素质,交易合同,出租销售环节规范行为等。

7月12日,国务院总理温家宝主持召开国务院常务会议,新版楼市“国五条”出台,其中提到已实施住房限购城市要继续严格执行,房价上涨过快的二三线城市也要采取必要的限购措施。

7月13日,国家统计局公布2011年上半年国民经济运行情况,初步测算,上半年国内生产总值204459亿元,按可比价格计算,同比增长9.6%。

7月13日,“十二五”规划的重大项目——大沙河创新走廊第一个项目工程启动,到2015年,将建成200万平方米人才安居住房吸引创新人才。

7月19日,深圳市规划国土委员会各区分局分别召集在售和待售项目开发商开会,针对深圳目前限价方式做出了细化要求,将对新增预售项目分户型、按月实行限价。明确表示从8月1日起,要求各区保持房价零增长。

7月20日,市规划国土委公布今年第二批城市更新计划,有13个项目获准编制城市更新单元规划,涉及拟拆除重建面积约142万平方米。其中有8个项目选择了涉及居住的功能。

7月20日,国务院常务会议强调,当前建设用地供需矛盾突出,严格保护耕地、保障必要的建设用地难度加大,违法违规用地、侵害群众权益问题易发多发。强化管控民生优先。

7月26日,上海下发《关于加强本市商品住房销售行为监管严格执行住房限售政策等有关问题的通知》(又称为“沪四条”),明确非上海户籍居民家庭持《个人所得税完税凭证》购房的,个人所得税的申报日期须符合“自购房之日起的前2年内累计缴纳满12个月”的规定,补缴的不予认可。

7月28日,据有关人士透漏,新的限购城市名单正在拟订中,预计两个月内将公布。

1、一级市场

1.1 土地供应

2011 年7月全市通过招拍挂方式只推出3宗捆绑用地,涉及用地面积23.51万㎡,规划建筑面积24.84万平米,位于南山区留仙大道南侧、塘朗站车辆段。其中1宗为保障性住房居住用地,1宗为小学用地,另外一宗为居住商业服务业设施用地。拟于8月18日交易。(备注:这里推出时间以挂牌日期为准)

1.2 土地成交

全市成交分析

2011年7月,全市共成交土地5宗,成交面积17.09万㎡,规划建筑面积56.78万平米,土地出让金6.26亿元,综合楼面地价仅1102元/平米。5宗地块均为居住用地(安居型商品房用地),以“一次竞价”和“定地价、竞房价”的方式公开挂牌出让,并要求在2011年11月30日之前开工,可以预售形式销售。

表1:2011年7月深圳房地产市场土地出让一览表

截至2011年7月份,深圳市共出让8宗安居型商品房用地,用地面积合计25.71万平米,规划总建筑面积合计87.21万平米,计入容积率安居型商品住宅建筑面积为82.03万平米。各地块详情见表2:

表2:截至2011年7月深圳出让安居型商品房用地一览表

从出让的这8宗安居型商品房最终报价可以看出,与房价挂牌起始价相比,光明新区公明街道宗地号A625-0048降幅最高,达31.69%,并且该地块创安居型商品房房价新低,深圳安居型商品房价格首次跌破5000元/平方米大关,是政府准予预售、分期支付地价款等优惠措施吸引开发商,以及开发商从战略层面上越来越重视参与保障房建设等双重因素作用的结果。

备注:从本月起,一级市场只统计涉及居住、商业和办公性质的用地。

2、二级市场

2.1供应分析

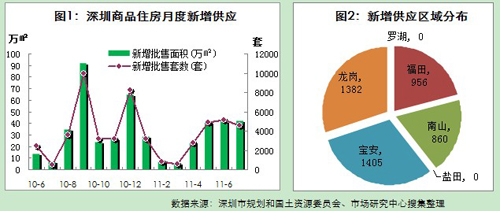

2011年7月,深圳全市新增批售商品房5049套,批售面积48.17万㎡,其中商品住房新增批售4603套/42.28万㎡,套数环比下降10.74%,同比增加9倍多,由于去年同期受调控政策的影响,新增供应量处于最低谷,致使7月份供应量同比有大幅提升。

从区域分布看,关外宝安、龙岗供应量最多,合计占新增供应量的60.55%,而关内福田区结束今年上半年无一新增预售项目的局面,本月新增1个预售项目——桐林公寓,批售套数也超过南山区,罗湖区本年尚未有新增预售项目。

2 成交分析

2011年7月,深圳一手住宅成交3838套,环比上升25.51%,同比上升了1.29倍;成交面积33.82万㎡,环比上升26.45%,同比上升1.38倍,成交量连续四周上升。一是与本月开发商大量推盘有关;二是限价使得开盘价格普遍低于预期,被抑制的刚需逐渐释放。

在价格上,全市一手住宅成交均价为20940元/㎡,环比上涨17.46%,同比上涨15.19%,自从5月份政府开始限价价格迅速跌至最低位之后,6、7月份已连续两周上行,本月再次跃上2万元大关。

成交区域分布:

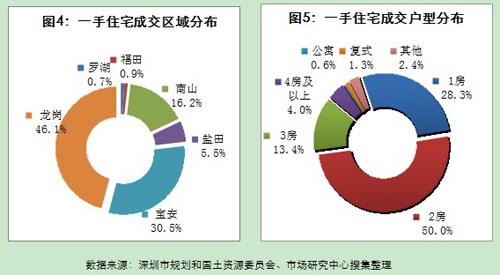

7月,关外宝安、龙岗是一手住宅主力成交区域,两区合计占全市的76.7%,其中龙岗区以1771套/15.08万平米居首位,占 46.1%,比上月提升了11个百分点。成交量最少的为罗湖区,仅成交了28套/0.2万平米。本月各区一手住宅成交量上涨最大的是南山区,涨幅达 465%;相反成交量下降最多则是上月居首位的宝安区,降幅为30.96%。

价格方面,本月南山区一手住宅成交均价仍位居榜首,首次攀升至4万元大关,创新高,达40386元/平米,环比上涨15.34%。这是因月南山区华侨城豪宅项目——纯水岸(九期)以单价45000-70000元/平米、均价57000元/平米的开盘热销所致,并大幅拉升了全市的成交均价。

成交户型分布:

7月,全市一手住宅成交户型以1房、2房为主,成交套数均在千套以上,其中尤以2房居多,占到全市一手住宅成交套数的50%,与上月持平;1房成交套数环比上月大幅上涨41.83%,占28.3%,较上月提升了3.3个百分点;3房户型本月成交套数环比虽也有上升,但占比较上月有所下降,仅占13.4%;4房及以上的大户型成交量环比下降2.53%,占比仍较小;其余的户型,公寓、复式住宅等成交非常少,占比基本无变化。

2.3 存量分析

截至2011年7月31日,全市商品住房可售套数23302套,环比6月(截至2011年6月30日)增加了3.52%;可售面积 215.95万㎡,环比增加了0.9%。以前12个月(2010.8-2011.7)的月平均销售速度来计算,全市一手住房存量套数大概需要6.8个月才能出清;存量面积则大概需要7.3个月。从各个区域看,无论是从存量套数或是存量面积来看,依然是福田区销售出清周期最长,相反宝安、龙岗、南山区的销售压力较小。(见表3)

表3:深圳一手住房存量及出清周期(截至2011年7月31日)

3、三级市场

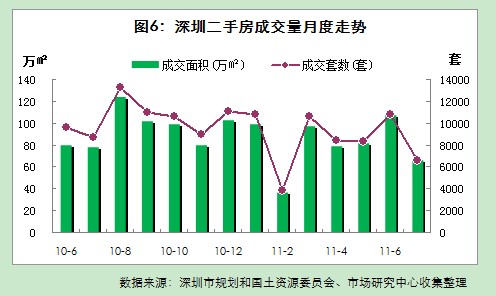

2011年7月,深圳二手房市场成交量大幅回落,成交6544套/66.27万平米,环比分别下降39.59%、38.11%,同比降幅为 24.42%、15.02%。其中住宅成交5037套/47.65万平米,环比下降44.61%,占本月二手房成交量的77%,占比较上月下降了7个百分点。商务(包括商业、办公及其他)成交1507套/18.62万平米,占二手房成交量的23%,占比逐渐上升。7月11日二手房评估征税政策的实施是二手房市场的分水岭,新政实施前,抢闸过户使得仅住宅单日成交套数都达600-900套,加上商办及其他,二手房单日成交甚至最高近1000套;实施后,二手房市场转瞬进入低谷,单日成交套数在100套左右,特别是住宅在30-60套之间徘徊,这一时期全市二手房成交量仅占本月总成交量的23%。由于按评估价征税只针对二手住宅,商业、写字楼等成交量基本不受影响。

价格方面,7月份深圳二手住房挂牌均价为20671元/平米,环比上月小幅回落0.57%,连续2个月呈下降之势。目前部分业主在价格上有缓冲空间,也有部分业主虽然在价格上不愿让步,但愿意承担一部分税费,也间接地降低了二手住宅的价格。从去年10月份开始在以抑制投机投资需求为主要目的的政策调控下,短期投机需求基本完全抑制,之前短期投资客在经过已近10个月的消化期,手上物业大部分已抛售,目前的二手房业主要么是长线投资客,或者作长期持有的打算,急于出货的动力和压力不足,价格下调的幅度不大。

成交区域分布:

本月各区二手房成交量环比均有大幅下滑,降幅从31.61%(宝安区)到44.71%(南山区)之间不等。福田区以1470套的成交量位居首位,占全市二手房成交套数的22.5%;仅次于其后的是宝安区,成交1443套,占22.1%。而成交量最少的仍然是盐田区,仅成交139套。

在价格上,福田区二手住宅挂牌均价最高,为25814元/平米,最低的为龙岗区,仅13654元/平米。从价格环比走势来看,罗湖、福田和南山三区二手住宅挂牌均价环比仍有一定程度的上升,尤以罗湖区涨幅最高,为1.8%,而盐田、宝安和龙岗挂牌均价环比下跌,抗跌能力明显较弱。

根据我司成交数据显示,2011年7月南山区二手住房成交均价为28995元/㎡,环比上涨4.68%,主要是因为本月二手房成交萎靡,特别是中低端物业成交大幅减少,而高端住宅成交便推高了成交均价。宝安区二手住房成交均价为16512元/㎡,环比下降21.83%。

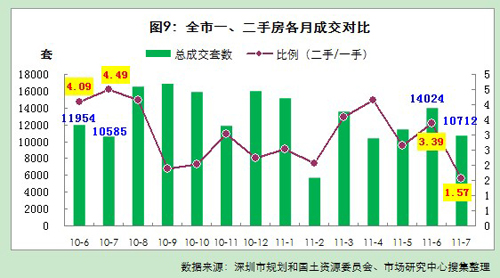

4、一、二手房成交对比分析

2011年7月,深圳全市一、二手房共成交10712套,环比下降23.62%,同比上升1.2%。二手房和一手房的成交比为1.57:1,比上月减少了1.82,二手房成交量占比明显下降,预计下月二手房和一手房的成交比仍将持续缩小。

7月份受限贷、加息、提准等一系列货币政策持续收紧,银行也逐渐收紧开发贷款,融资难度增加,开发商面临前所未有的资金压力,加快了推盘的节奏,加上5月份开始政府对新增预售楼盘实行限价销售,一手房成交量持续上升,形成了供销两旺的局面。相反,按评估价征税政策的实施,二手房市场出现了前所未有的低迷。

2011年全市计划新批准预售商品住房5.24万套,而截至7月份,全市新增预售商品住房2.2万套,接下来的5个月还需要供应 3.04万套,在加上开发商为了盘活现金流,捂盘的可能性不大,但受大运会和传统“金九银十”的影响,开发商的推盘节奏可能会集中推后到9-10份,预计 8月份供应量将会减少。而8月份更加严厉的限价令“加强版“的落地实施,加上银行信贷持续收紧,开发商将倾向于降价促销尽快出货。

一手房市场的这种局面将对二手房市场产生一定的冲击,二手房价格将面临下行的压力,但还得僵持一段时间,短期内难以大降。可能随着金九银十新盘供应高峰期的到来,限价新盘的大量推出,逐渐有较多的二手房跟进降价,而这种降价的趋势将由新盘集中的关外逐渐蔓延至关内。 |